Historiquement, la valorisation de la forêt n’a pas été significativement impactée par les accidents boursiers (bulle internet, grande crise financière, crash COVID…) ou l’évolution des taux d’intérêt.

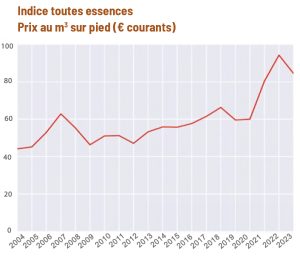

Selon les essences, le volume de bois d’une forêt croit annuellement entre 2 et 5%. Les cours du bois en France ont augmenté de +4.6% moyens depuis 2004

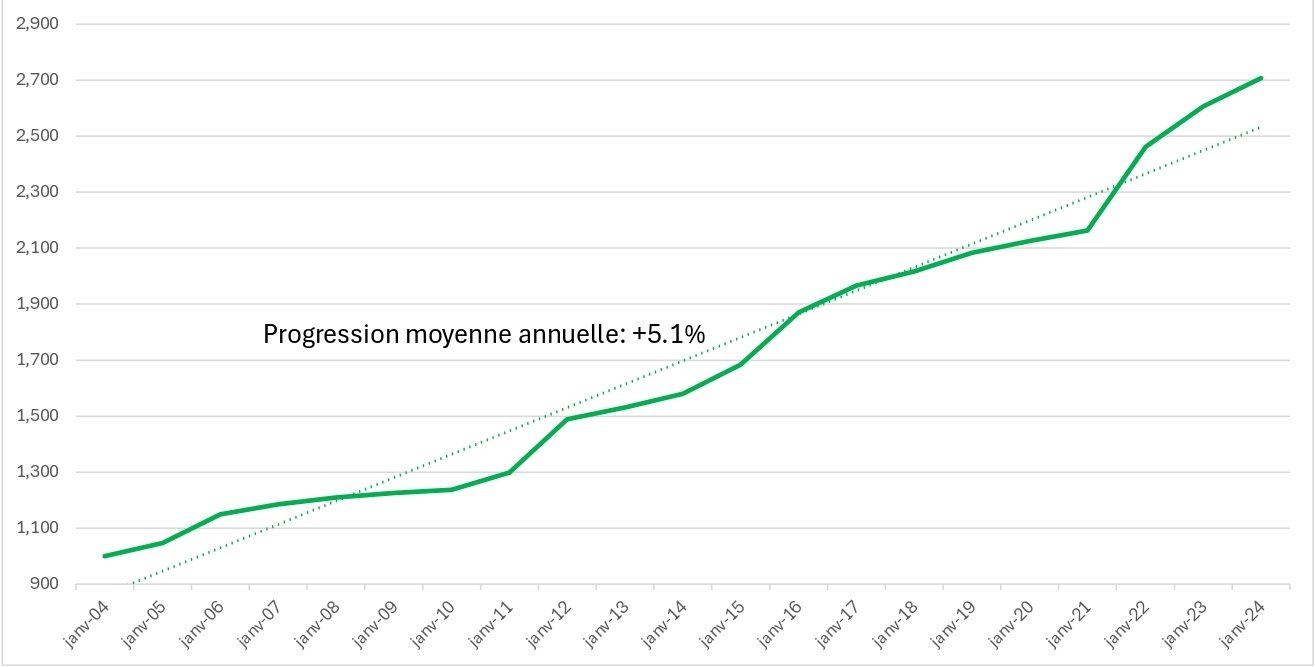

Depuis 2014, le prix moyen des forêts en France a cru annuellement d’environ 4% l’hectare. (Source SAFER)

Coupes de bois, location de chasse et/ou de pêche, crédits de captation carbone apportent un rendement modeste (autour de 1% en moyenne sur le long terme). Toutefois, ces revenus ne sont susceptibles d’être distribués aux porteurs de parts que si le résultat d’exploitation annuel du GFI est positif, et que la décision de distribuer un dividende aux porteurs de parts est proposée par la société de gestion et validée par les associés en assemblée générale annuelle.

La forêt est une valeur tangible, vivante, et dont le cycle de vie est très long : d’un minimum de 30 ans à plus de 100 ans, selon les essences. Une forêt met donc très longtemps à être remplacée.